Elektriciteitshandel op de groothandelsmarkten voor elektriciteit

Definitie

Onder elektriciteitshandel wordt verstaan de aan- en verkoop van stroom tussen deelnemers in de elektriciteitssector. Afhankelijk van de marktopzet zijn verschillende vormen van handel in elektriciteit mogelijk, variërend van anonieme spotmarkten voor de korte termijn tot Over The Counter-markten voor de lange termijn. Deze markten maken het mogelijk elektriciteit te verhandelen tussen elektriciteitsproducenten, grote industriële verbruikers en elektriciteitsleveranciers voordat de elektriciteit aan de eindverbruikers wordt geleverd. Daarom worden zij vaak de groothandelsmarkten voor elektriciteit genoemd.

Een korte geschiedenis van de elektriciteitshandel

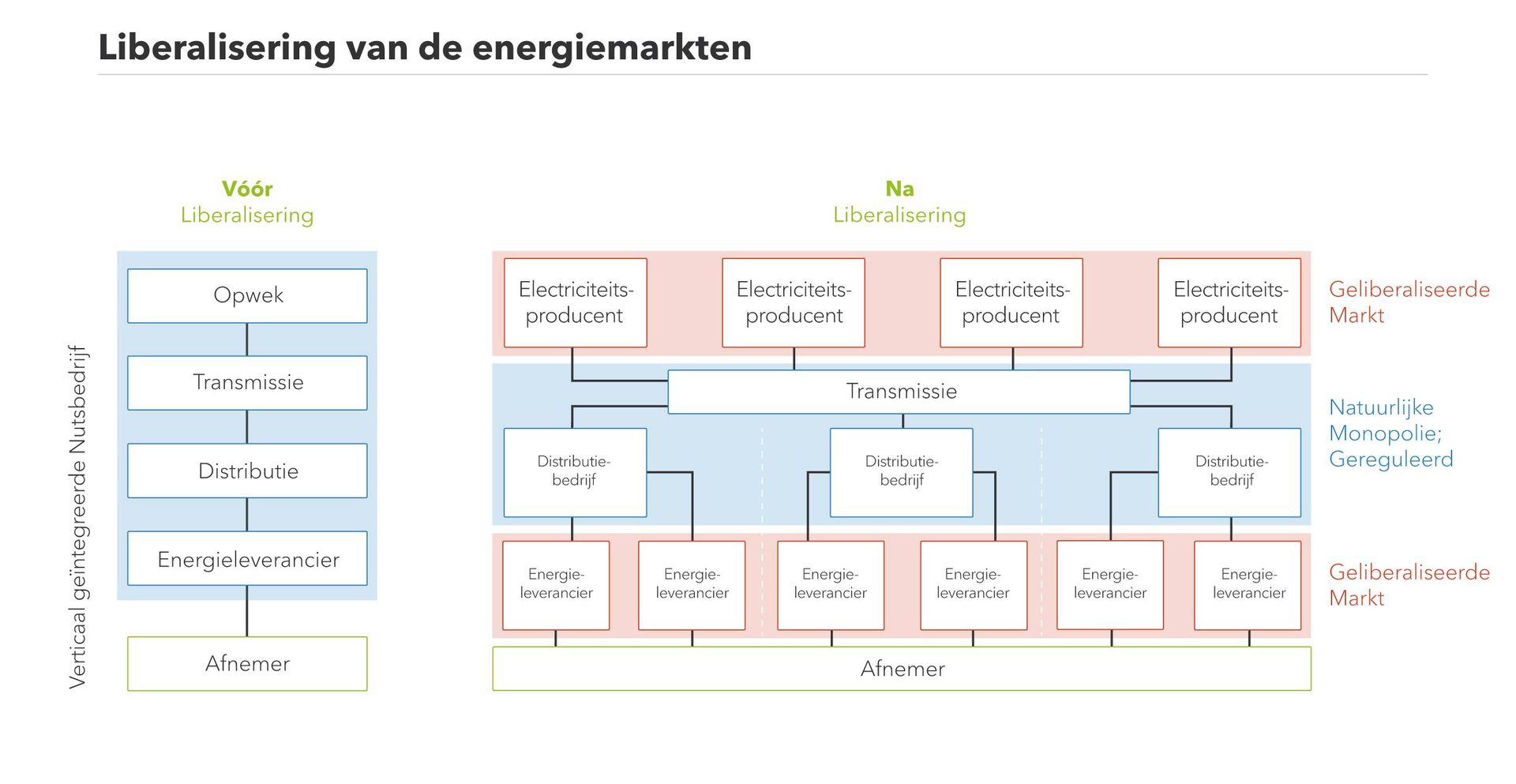

Zoals in de meeste delen van de wereld was de elektriciteitssector in Europa vroeger een verticaal geïntegreerde en gemonopoliseerde sector. Een of enkele bedrijven waren verantwoordelijk voor de opwekking, transmissie, distributie en levering van energie. Deze ondernemingen waren meestal in handen van de staat.

Een eerste golf van liberalisering vond plaats in Zuid-Amerika, nadat Chili in 1980 zijn energiemarkt had geliberaliseerd. In Europa voerde Margaret Thatcher een hervorming door om het Engelse elektriciteitssysteem te privatiseren, liberaliseren en de-integreren. Na de invoering van de Elektriciteitswet van 1989 werd de sector in een paar jaar tijd grondig hervormd. Aan de andere kant van het Kanaal begon het idee van een geliberaliseerde en interne elektriciteitsmarkt voor Europa vorm te krijgen in Brussel. Na de invoering van het eerste energiepakket in 1996 onderging de sector een geleidelijke transformatie naar een ontbundeld en competitief energiesysteem.

In een verticaal geïntegreerd elektriciteitssysteem is er weinig behoefte aan handel in elektriciteit. Uiteindelijk wordt de elektriciteit geproduceerd door hetzelfde bedrijf dat de elektriciteit levert aan alle eindafnemers in een bepaald netgebied. Na de invoering van ontbundeling en privatisering is dit niet langer het geval. In dat geval moeten tientallen, zo niet honderden marktpartijen hun verwachte vraag en beschikbare productie op de elektriciteitsmarkten op elkaar afstemmen.

De opeenvolgende groothandelsmarkten in België

Elektriciteit is een van de meest veelzijdige vormen van energie. Zij verschilt sterk van andere energiegrondstoffen omdat elektriciteit nog steeds niet op grote schaal kostenefficiënt kan worden opgeslagen. Dit betekent dat in ons elektriciteitssysteem op elk moment opwekking en verbruik aan elkaar gelijk moeten zijn. Om aan deze bijzondere eigenschap het hoofd te kunnen bieden, worden verschillende groothandelsmarkten georganiseerd op verschillende tijdshorizonten die voorafgaan aan het feitelijke moment van productie en verbruik.

Op lange termijn kunnen producenten en verbruikers grote blokken stroom verhandelen op de termijn- of futuresmarkten, jaren vóór de daadwerkelijke levering. Deze derivatenmarkten stellen de marktpartijen in staat zich in te dekken (of in het jargon van stroomhandelaars: hedgen) zich indekken tegen onvoorspelbare schommelingen in de elektriciteitsprijzen. In België worden futures verhandeld op de ICE Endex en de European Energy Exchange (EEX). Een andere mogelijkheid is dat twee bedrijven onderling een deal sluiten, dan vaak een Over-The-Counter (OTC) contract genoemd (waarover hieronder meer).

Spotmarkten daarentegen maken de handel in elektriciteit voor levering op dezelfde dag of de volgende dag mogelijk. De belangrijkste is de day-ahead-markt, die gewoonlijk om 12 uur 's middags sluit voor levering de volgende dag. In vergelijking met de termijnmarkten is een preciezere schatting van de vraag voor de komende dag mogelijk op basis van weersgegevens, grote evenementen die de vraag kunnen beïnvloeden (zoals een belangrijke voetbalwedstrijd) en informatie over de uitval van elektriciteitscentrales. In België wordt de day ahead-markt beheerd door EPEX Spot Belgium en wordt de elektriciteit verhandeld op uurbasis.

De day-ahead voorspelling van het elektriciteitsverbruik zal nooit volledig accuraat zijn. Ook de productievoorspellingen kunnen verschillen van wat werd verwacht, als gevolg van andere windomstandigheden, zonne-instraling of onverwachte uitval van elektriciteitscentrales. Daarom werd de intra-day markt ingevoerd om spothandel nog dichter bij het tijdstip van levering mogelijk te maken. In België wordt de intra-day markt georganiseerd door EPEX Spot Belgium, is de resolutie 15 minuten en vindt de handel op continue basis plaats.

In werkelijkheid zal deze marktgebaseerde aanpak altijd resulteren in een resterende onbalans in het elektriciteitssysteem, zowel omdat de handelaars misschien niet alle nodige deals hebben kunnen sluiten en omdat opwekking en verbruik nooit met 100% nauwkeurigheid kunnen worden voorspeld. Dit resterende onevenwicht moet worden opgevangen door de transmissienetbeheerder. In België is dat Elia. Daartoe activeert Elia zogenaamde reservevermogenproducten. Lees meer hierover in ons artikel over de balanceringsmarkten.

Over-the-counter (OTC) versus de elektriciteitsbeurs

De handel in elektriciteit kan niet alleen worden onderscheiden op basis van de tijdshorizon waarop hij plaatsvindt, maar ook op basis van de manier waarop de deals tot stand komen. In de energiesector zijn er drie gangbare benaderingen: via een energiebeurs (in het Engels: power exchange), via een over-the-counter (OTC) deal, of met een georganiseerde OTC-markt die continu wordt gecleard.

De elektriciteitsbeurzen

Energiebeurzen worden gebruikt voor anonieme, transparante en handel zonder veel gedoe. Er wordt een multilateraal handelsplatform opgezet, waar marktdeelnemers vraag- of aanbodbiedingen indienen voor een gestandaardiseerd product waarvoor de vraag groot genoeg is om voldoende liquiditeit te garanderen. De day-ahead spotmarkt wordt bijvoorbeeld gewoonlijk georganiseerd via een elektriciteitsbeurs en de clearing vindt plaats op basis van het principe van de merit order curve.

De intraday spotmarkt wordt in België ook georganiseerd via een elektriciteitsbeurs, maar de clearing vindt op continue basis plaats. De marktdeelnemers dienen anonieme vraag- en aanbodbiedingen in, net zoals op de day-aheadmarkt, en de biedingen worden op een continue basis gematcht. Geïnteresseerde partijen kunnen ook op een open aanbod klikken om een deal te sluiten. De doorlopende intraday-markt wordt daarom ook wel een georganiseerde over-the-counter (OTC) markt genoemd.

De grootste spotbeurzen in Europa zijn de EPEX Spot en de Nord Pool, maar er zijn ook verschillende lokale markten. EPEX Spot is de spotmarktbeurs voor Centraal-West-Europa, het Verenigd Koninkrijk, Zwitserland, Scandinavië en Polen. De Nord Pool is de spotmarkt voor Denemarken, Estland, Finland, Duitsland, Letland, Litouwen, Noorwegen, Zweden, Oostenrijk, België, Frankrijk, Nederland en het Verenigd Koninkrijk. Om te zorgen voor een betere marktkoppeling en om grensoverschrijdende intradayhandel mogelijk te maken, hebben EPEX Spot, Nord Pool, GME en OMIE een geharmoniseerd handelssysteem, XBID genaamd, opgezet.

OTC-markten

OTC-markten worden gebruikt voor bilaterale handel buiten de elektriciteitsbeurzen. Bij de OTC-handel staan de handelspartners in direct contact met elkaar of maken zij gebruik van een makelaar (tussenpersoon). De transacties zelf vinden plaats op handelsplatforms online of via de makelaar. Afspraken over handelsvolumes en prijzen worden bilateraal tussen de partijen gemaakt, maar contractuele normen voor vereenvoudiging en risicobeperking worden steeds gebruikelijker. OTC-handel is een gangbare praktijk op de energiemarkt en vertegenwoordigt in vele landen het grootste volume van transacties op de elektriciteitsmarkt.

Hoewel OTC-transacties kunnen worden gebruikt voor spotmarkttransacties, maken de toenemende liquiditeit en de steeds kortere sluitingstijden van energiebeurzen OTC-transacties minder interessant voor korte termijnhandel. Voor de handel in forwards of futures van meer dan 24 uur vóór de levering is OTC-handel nog steeds de enige beschikbare optie.

Bij de reguliere beurshandel zijn de handelsprijzen en -volumes algemeen bekend. Bij OTC-handel is deze informatie alleen beschikbaar voor de partijen bij de overeenkomst. Hoewel OTC-handel het voordeel biedt van potentieel lagere provisies en transactiekosten, zijn de drempels voor markttoegang hoger dan op de beurs. Enerzijds is de OTC-transactie geen gestandaardiseerd product en vergt zij meer werk om af te sluiten. In vergelijking met beurshandel verhoogt dit de flexibiliteit van OTC-handel, maar ook het risico. Anderzijds moeten door beide partijen aanzienlijke financiële garanties worden geboden.

Om de aan OTC-handel verbonden risico's te verminderen en de handelstransacties te vereenvoudigen, bieden sommige beurzen, zoals de Europese Energiebeurs (EEX) in Leipzig, tegenwoordig gestandaardiseerde OTC-contracten aan. Indien gewenst kunnen deze worden afgewikkeld met behulp van European Commodity Clearing (ECC). Deze gestandaardiseerde contracten, zoals het EFET-raamcontract, zijn meestal sjablonen die door de contracterende partijen nog naar wens kunnen worden aangepast.

Lees meer

Power Purchase Agreements (PPAs)

Power Purchase Agreements of stroomafnameovereenkomsten zijn vaak langetermijncontracten tussen (hernieuwbare) energieproducenten en een afnemer, of dat nu een handelaar, energieleverancier of grootverbruiker is. Zij komen vooral voor in landen waar producenten van elektriciteit uit hernieuwbare energiebronnen ofwel een marktgeïndexeerde subsidie ofwel helemaal geen subsidie ontvangen. In wezen is een PPA niets anders dan een OTC-deal met een producent van hernieuwbare energie. Meer over PPA's in dit artikel.

De toekomst van de energiehandel

De elektriciteitsmarkten in Europa zijn voortdurend in ontwikkeling. Om de doelstelling van de Europese Commissie te bereiken, namelijk een interne Europese elektriciteitsmarkt die concurrerend en betrouwbaar is, zijn de day-aheadmarkten van alle lidstaten aan elkaar gekoppeld. In het kader van het XBID-project worden sinds 2018 ook de intradaymarkten in toenemende mate gekoppeld.

Om de integratie van variabele opwekkers van hernieuwbare energie te ondersteunen, worden de tijdshorizon en de deadline voor het indienen van biedingen van de standaard spotproducten verminderd. Tegelijk gaan producenten van hernieuwbare energie steeds meer op zoek naar financiële zekerheid door langlopende PPA's af te sluiten, waardoor volume uit de spotmarkten wordt gehaald. Hoe deze verschillende dynamieken de spotmarkten op lange termijn zullen beïnvloeden, valt nog af te wachten.

Eén ding is echter duidelijk: de verhandelde volumes op de spotmarkten nemen jaar na jaar toe, en de toenemende variabiliteit van vraag en aanbod leidt tot meer prijsvolatiliteit.

Disclaimer: Next Kraftwerke neemt geen verantwoordelijkheid voor de volledigheid, nauwkeurigheid en actualiteit van de verstrekte informatie. Dit artikel dient uitsluitend ter informatie en is geen vervanging voor individueel juridisch advies.